Valamire készülnek az oroszok? Felvétel készült a legújabb rettegett fegyverükről

Külföld

Ez az első bizonyított alkalom, hogy egy ilyen fegyvert éles bevetésen láthatunk.

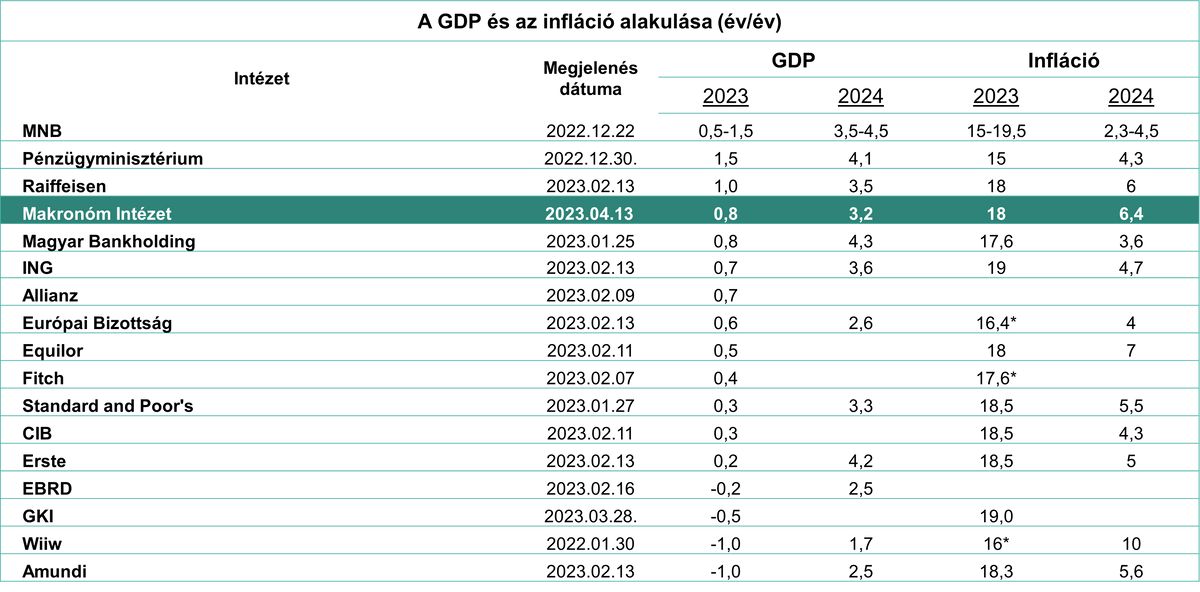

A várakozások szerint az idei évben a magyar gazdaság elkerüli a recessziót, a Magyarországra vonatkozó előrejelzések döntő többségben pozitív kilátásokat jósolnak.

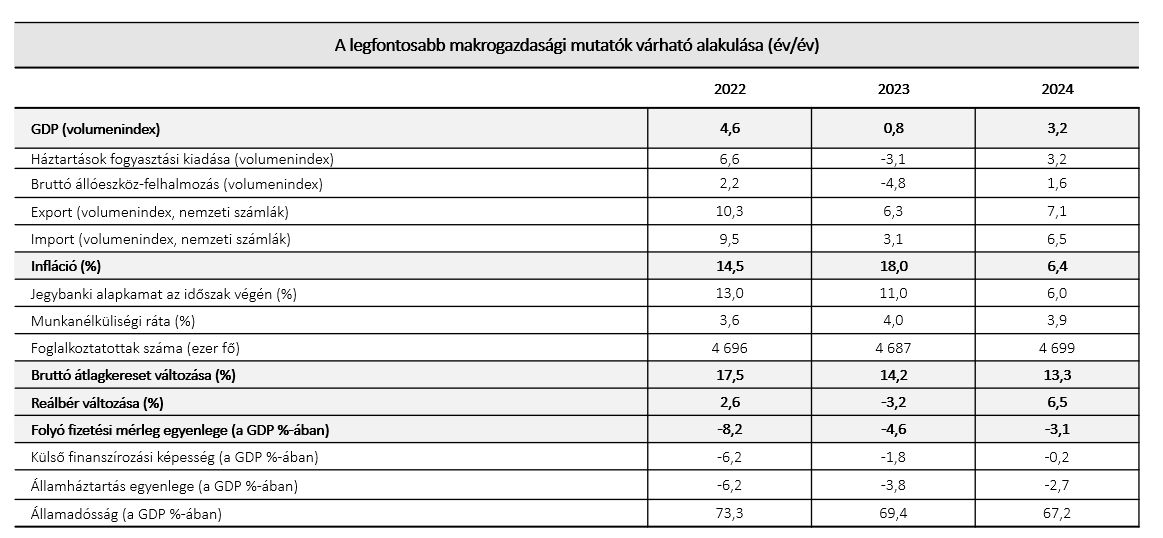

A Makronóm Intézet a magyar gazdaság 0,8 százalékos növekedésére számít 2023-ban, amely növekedési ütem 2024-re 3,2 százalékra gyorsulhat, vagyis a dinamikus gazdasági bővülés jövőre visszatérhet. A növekedés motorja idén a nettó export lehet, míg jövőre a fogyasztás és a beruházás is újra hozzájárulhat a bővüléshez. A növekedést az idén facilitálhatják az elmúlt években jellemző magas beruházási hajlandóságnak köszönhetően új kapacitásokkal bővülő ipar, a tavalyi aszályos év után a mezőgazdaság, valamint a jelentős exportpotenciállal bíró szolgáltatások (például logisztika, szállítás, szálláshely-szolgáltatás, szolgáltató központok) is.

Az infláció 2023-ban még magasan, 18 százalékon alakulhat, ugyanakkor a pénzromlás üteme az év eleji tetőzést követően fokozatosan lassulni kezd. Az infláció az év végén előrejelzésünk szerint egy számjegyűre mérséklődik, elsősorban az árakba már beépült költségek és az egyedi hatások (mint az aszály vagy az átmeneti globális ellátási zavarok) bázisba kerülése miatt. Jövőre bár mérséklődik a fogyasztóiár-index emelkedése 6,4 százalékra, a jegybanki célsávba pedig csak 2025-ben térhet vissza.

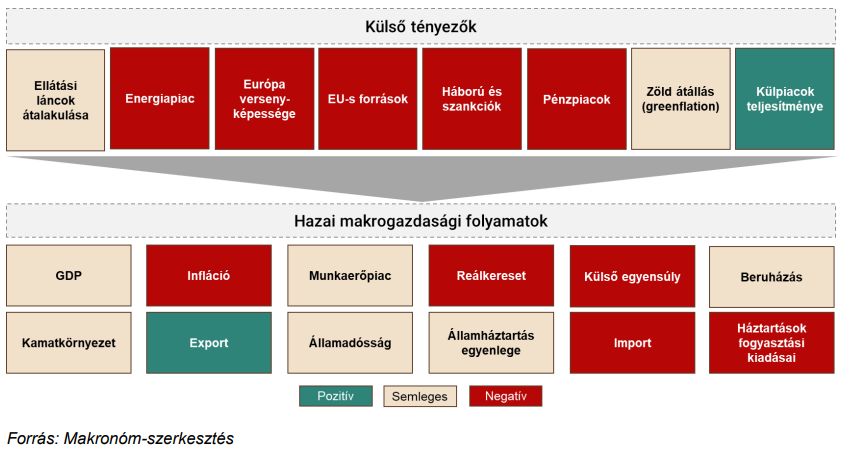

Az előrejelzésben olyan lefelé mutató kockázatokat azonosítunk, amelyek a magyar gazdaság növekedését a versenytársainkhoz képest jelentősebb mértékben fogják vissza: ilyen az energiapiaci helyzet, amelyet a háború közelsége és a szankciók magyar gazdaságra gyakorolt hatása felerősít. Ide sorolandó továbbá az uniós források visszatartása és a magas inflációval összefüggő monetáris kondíciók, amelyek nemcsak a belső fogyasztás visszafogásán és az árfolyam erősítésén keresztül fejtik ki inflációcsökkentő hatásukat, hanem a beruházási keresletet és az export költségalapú versenyképességét is visszafoghatják.

1.ábra

A Magyarországra készült 17 makrogazdasági előrejelzés közül 13 növekedést,

4 visszaesést vár

Forrás: Makronóm Intézet gyűjtése

A 2023. évre vonatkozó, 0,8 százalékos növekedési várakozásunkat alapvetően három tényezőre alapozzuk: külpiacaink vártnál kedvezőbb teljesítményére, a rekordmagas beruházási rátára, valamint az ipar magas rendelésállományára. Az azonosított negatív kockázatok elsődlegesen a háborúhoz és a szankciókhoz, ezzel összefüggésben az energiapiachoz, az Európai Unió romló versenyképességéhez, az EU-s források körüli vitákhoz, valamint a pénzpiacokhoz köthetők.

Az európai gazdasági modell működését biztosító alapfeltételek a háború kitörésével megváltoztak, így kontinensünk versenyképessége komoly veszélybe került. Az orosz-ukrán háború kitöréséig az energiapiacokon tartósan volt kétszeres az árkülönbözet az EU és USA között az utóbbi javára, ez a háborúval hatszorosára emelkedett. Középtávon 3–4-szeres különbség várható, ha sikeres a zöldátállás, és lecsengenek a háború hatásai.

Az orosznál drágább energiaforrások vásárlása iránti elköteleződés veszélyezteti az európai ipar versenyképességét. Ugyan az Európai Unió zöldátállása hosszabb távon könnyítheti az energetikai terheket, azonban a zöldtechnológiák kereslet-kínálati egyensúlytalanságai strukturálisan drágítják a „jövő energiáját”. Magyarország számára azonban a zöldátállás komoly lehetőségeket is tartogathat, amennyiben hazánk ki tudja használni az elektromobilitásban rejlő potenciált. Ezt segítheti az ellátási láncok kapcsán a deglobalizációs, regionalizációs törekvések térnyerése, mindennek ugyanis Magyarország haszonélvezője lehet. A közeljövőre nézve biztató, hogy a legfrissebb előrejelzések szerint az EU idén elkerüli a recessziót.

2. ábra

Kockázati térkép

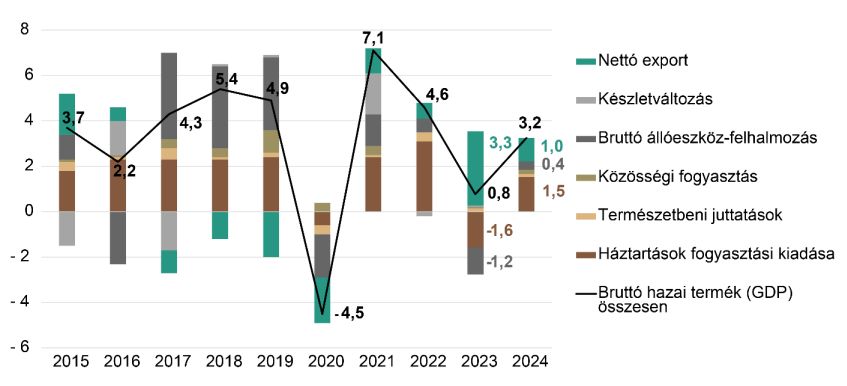

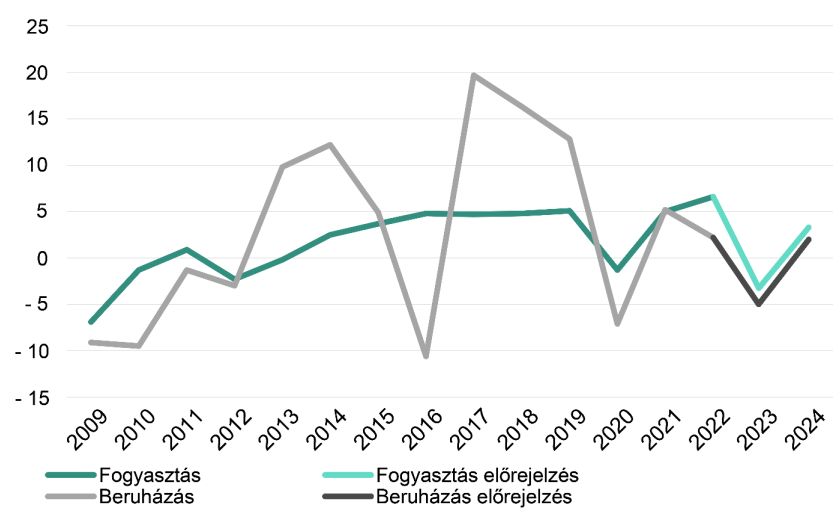

A gazdasági teljesítményhez felhasználási oldalról idén várhatóan a nettó export tud hozzájárulni, míg jövőre már a fogyasztás és a beruházás is. Mindezeket figyelembe véve a gazdaság teljesítménye 2023-ban kismértékben, 0,8 százalékkal, 2024-ben pedig már erőteljesebben, 3,2 százalékkal bővülhet. Ezen belül a fogyasztás növekedésének a hozzájárulása a két évben –1,6 és +1,5 százalékpont, a beruházásé –1,2 és +0,4 százalékpont, míg a nettó exporté +3,3 és +1 százalékpont lehet.

3. ábra

A felhasználási oldali tényezők növekedési hozzájárulása (százalékpont)

Forrás: KSH, Makronóm Intézet számítása

A háztartások fogyasztási kiadása 2022-ben jelentősen, 6,6 százalékkal emelkedett. Ez a bővülés azonban nem volt egyenletes. A minimálbér és a garantált bérminimum növekedése, a koronavírus miatti alacsony bázis és a kormányzati transzferek nyomán az első negyedévben még 12,3 százalékkal nőtt a háztartások fogyasztása. Ez az ütem a negyedik negyedévre az elszabaduló infláció miatt 2,1 százalékra lassult, ami így kedvezőtlen áthúzódó növekedést jelent az idei év elejére vonatkozóan. A fogyasztás 2023-ban kismértékben, 3,1 százalékkal mérséklődhet. Ebben egyrészt a béremelkedés és a keresletösztönző fiskális transzferek miatti magas bázisidőszaki érték játszik szerepet, de nagyban hozzájárul a reálbérek idei várható csökkenése is. A várt inflációs pálya ugyanakkor az idei évre sem vetíti előre a fogyasztás dinamikájának egyenletes alakulását: az év első felében a magasabb inflációs mutató és bázis miatt nagyobb mértékben visszaeshet, míg az utolsó negyedév éves alapon már növekedést hozhat. A reálbérek emelkedésének visszatérésével 2024-ben a fogyasztás ismét bővülhet, becslésünk szerint 3,2 százalékkal.

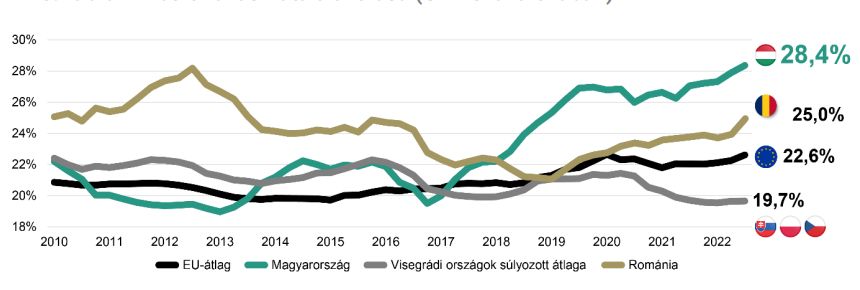

A beruházások volumene tavaly 2,2 százalékkal emelkedett. A növekedés itt sem volt egyenletes – az első negyedévet 10,6 százalékos bővülés, míg az utolsót 8,4 százalékos visszaesés jellemezte. A beruházások csökkenésében több tényező is szerepet játszott. A legfontosabb ezek közül az állami beruházások visszafogása, de hozzájárult az energiaválság miatti nehéz gazdasági helyzet (a vállalatok kevésbé tudnak és mernek beruházni) és a magas kamatkörnyezet is. Ugyanakkor a külföldi működő tőke által idehozott nagyberuházások, amit a reshoring és a nearshoring jelenség tovább erősít, valamint a kedvezményes hitelprogramok segítik a beruházások fennmaradását. Az év egészét tekintve a beruházások volumene 4,8 százalékkal mérséklődhet, míg 2024-ben 1,6 százalékkal növekedhet. Mindezzel együtt is 2023 lehet az ötödik olyan év egyhuzamban, amikor a magyar beruházási ráta az uniós átlagot 4-5, míg visegrádi vetélytársaink átlagát 6-8 százalékponttal haladja meg.

4. ábra

A beruházási ráta alakulása (GDP százalékában)

Forrás: Eurostat

Az export volumene tavaly 10,3 százalékkal nőtt. A bővülés üteme egyenletes volt. Az idei évben a kivitel volumene ismét érdemben, 6,3 százalékkal növekedhet. Ebben a legfontosabb tényező a korábbi beruházások termővé válása, de segíti a folyamatot a külső kereslet fokozódása, az ipari rendelésállomány magas szintje és az is, hogy a nemzetközi turizmus és a szállítás ágazat még nem érték el a válság előtti szintjüket. A tavalyi gyenge mezőgazdasági termés alacsony bázist eredményez, így ez a kivitelt az idén szintén felfelé tudja tolni. Az új beruházások a munkahelyteremtés mellett pedig olyan exportorientált vállalkozásokat fognak a régióba vonzani, amelyek jelentős mértékben járulnak hozzá a régiós gazdaságok külkereskedelmi mérlegének javulásához. Ugyanakkor az energiaválság nehezíti a cégek helyzetét, amely az export volumenére mérséklőleg hat. 2024-ben az export bővülése tovább folytatódhat, volumene 7,1 százalékkal növekedhet.

5. ábra

A fogyasztás és a beruházás volumenindexe (%)

Forrás: KSH, Makronóm Intézet számítása

Az import volumene 2022-ben 9,5 százalékkal nőtt, így a nettó export összességében 0,7 százalékponttal járult hozzá a növekedéshez. Az idei évben az import volumenét az export bővülése felfelé, míg a fogyasztás és a beruházások zsugorodása lefelé tolhatja, jövőre pedig mindhárom tényező felfelé módosítja azt. Így a behozatal volumene idén 3,1, míg jövőre 6,5 százalékkal emelkedhet.

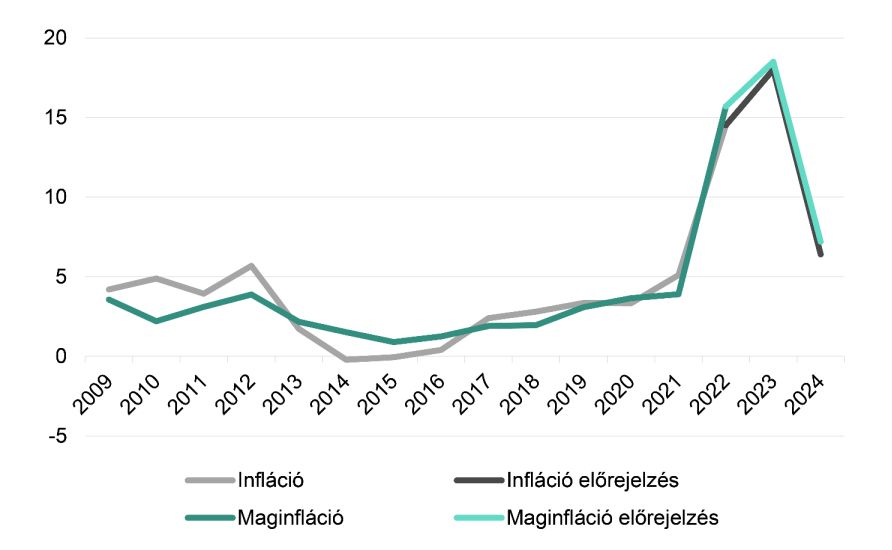

2022-ben az infláció jelentősen emelkedett. E folyamat elindítója a globális ellátási láncokban kialakuló feszültség volt (az általános áruhiány és a szállítási költségek növekedése). A helyzetet kihasználva a vállalatok áraikat érdemben emelve már 2021-ben jelentős profitra tettek szert. Ehhez járult hozzá az energiaárak növekedése, amit a háború és a szankciós politika tovább súlyosbított. Az éves szinten 14,5, míg decemberben 24,5 százalékos pénzromlási ütemhez ezen kívül több tényező is hozzájárult: a forint jelentős gyengülése az euróval és a dollárral szemben, az aszály, a kormányzati keresletélénkítés, a béremelések, a vállalatok agresszív árazása és az adóemelések. A magas infláció beépült a gazdasági szereplők várakozásaiba, így ez a jövő vonatkozásában is magas inflációs szintet jelent. Ugyanakkor a fenti tényezők egy része fokozatosan beépül a bázisba, amelynek nyomán az infláció az év eleji tetőzést követően mérséklődni tud: az energiaárak a tavalyi rekordmagas szintjükhöz képest már csökkentek, a forint 2022. októberi mélypontjához képest erősödött, a kereslet a korábbinál alacsonyabb, és nem számítunk a tavalyi évhez hasonló adóváltozásokra (NETA, jövedéki adó, kata, különadók), valamint aszályra sem. A külső inflációban szintén mérséklődés látszik, hiszen az eurózóna inflációs rátája a tavaly októberi 10,6 százalékról februárra 8,5 százalékra csökkent a magasabb energiaárak bázisba épülése miatt – az élelmiszerek ára azonban a korábbinál gyorsabb ütemben emelkedik. Az év egészét tekintve a tavalyinál nagyobb, 18 százalék körüli inflációt várunk, míg a pénzromlás 2024-ben 6,4 százalék lehet. Az infláció csökkenése az idei év első felében lassabb ütemben valósulhat meg, majd ezt követően fokozódhat. A mutató jegybanki inflációs célsávba való visszatérését 2025-re várjuk.

Az idei év végére elérhetőnek tűnik az egy számjegyű inflációs ráta, ennek azonban feltétele, hogy a forint árfolyama jelentősen ne gyengüljön, ne haladja meg tartósan a 400 forint/eurós szintet, és hogy az energiaárak esetében ne történjen a tavaly nyárihoz hasonló jelentős kiugrás. Az infláció alakulása szempontjából kétirányú kockázatot jelent a mezőgazdasági termelés és így az élelmiszerárak alakulása: ha jó lesz a termés, akkor csökkenhetnek az árak, ha ismét rossz, akkor importra szorulunk, és még tovább emelkedhetnek.

6. ábra

Infláció és maginfláció (%)

Forrás: KSH, Makronóm Intézet számítása

Várakozásunk szerint a maginfláció idén 18,5, míg jövőre 7,2 százalékot tehet ki. Fontos ugyanakkor hangsúlyozni, hogy ár-bér spirálról továbbra sem beszélhetünk, hiszen az infláció fő okai között nem szerepel a bérek emelkedése, annak hatása az inflációra alacsony, tekintettel arra, hogy hazánk kis, nyitott gazdaság. Az inflációt sokkal inkább más kínálati tényezők befolyásolják, elsősorban az energiaárak alakulása, a globális ellátási láncokban megmutatkozó feszültségek, illetve a forint árfolyamának változása.

Az infláció mérséklődésével a monetáris kondíciók is lazulhatnak. A monetáris kondíciók enyhítésére az év közepétől számítunk, amikor is először az egynapos betéti kamat kezdhet csökkenni, majd ezt követheti az alapkamat mérséklése. Várakozásunk szerint az idei év végén a jegybanki irányadó ráta 11, míg jövő év végén 6 százalékot tehet ki.

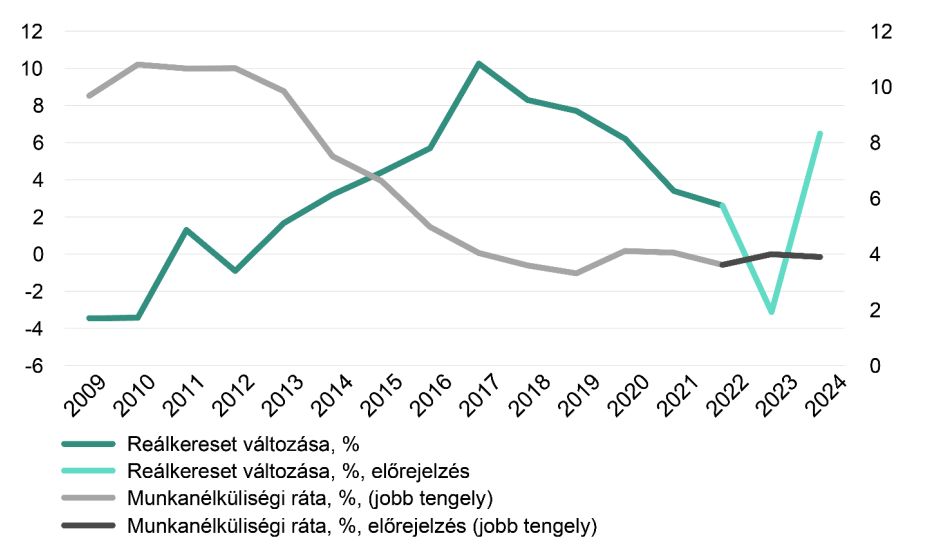

A hazai foglalkoztatás 2022-ben stabilan magas szinten alakult, a foglalkoztatottak száma meghaladta a koronavírus előtti szintet és átlépte a 4,7 millió főt. A háború és a szankciós politika nyomán súlyossá vált energiaválság természetesen a munkaerőpiacra is hatással van, mérsékli a munkaerő iránti keresletet. Tekintettel a gazdaságban továbbra is markánsan jelen lévő, elsősorban a nagyvállalatok részéről jelentkező munkaerőkeresletre, a munkaerőpiaci adatokban csak kismértékű romlásra számítunk, amit elősegít a vállalati beruházások tartósan magas szintje is.

Az idei év átlagában a foglalkoztatás 4 millió 687 ezer fő lehet, míg jövőre kismértékben, 4 millió 699 ezer főre emelkedhet.

A fenti várakozásunkat erősíti meg tematikus vállalati adatfelvételünk eredménye is.2 A felmérés eredményei szerint a megkérdezett vállalkozások 7 százaléka tervezett átlagosan 15 százalékos létszámleépítést az év elején, míg 38 százalék hajtana végre átlagosan 9 százalékos létszámbővítést. Míg azonban az elbocsátás elsősorban a betanított munkaerőt érinti, a kereslet a szakképzett és a diplomás munkaerő esetében jelenik meg.

A keresetek tekintetében eltérő folyamatok határozzák meg az évet. A tavalyi 17,5 százalékos átlagkereset-emelkedés után idén 14,2, jövőre pedig 13,3 százalékos átlagos növekedésre számítunk. A keresetek alakulásában továbbra is jelentős szereppel bír a minimálbér és a garantált bérminimum 16, illetve 14 százalékos emelése – az átlagkeresetek alakulása szempontjából ez utóbbi a hangsúlyosabb, hiszen ez több mint kétszer annyi munkavállalót érint közvetlenül, mint a minimálbér. A reálbérek becslésünk szerint idén 3,2 százalékkal csökkenhetnek, míg jövőre 6,5 százalékkal emelkedhetnek, azaz összességében 2024-ben 58 százalékkal haladhatják meg 2015-ös szintjüket.

7. ábra

Munkanélküliségi ráta és átlagkereset-változás

Forrás: KSH, Makronóm Intézet számítása

Előrejelzésünk alapján folytatódik a GDP-arányos deficit mérséklődése: 2023-ban az eredményszemléletű hiány 3,8 százalékon alakulhat az alappálya mentén, míg 2024-ben 2,7 százalékon. Vagyis

– ugyanakkor a maastrichti kritériumoknak megfelelő – deficitet várunk, mint a Kormány. Ez a pálya bár alacsonyabb növekedéssel és béremeléssel, magasabb inflációval és kismértékben csökkenő foglalkoztatással számol, ugyanakkor az államháztartás kiadásai várakozásunk szerint nem növekednek olyan mértékben, mint a Pénzügyminisztérium előrejelzésében. A mérséklődő hiánynak megfelelően az államadósságráta is csökken: idén a GDP 69,4, jövőre pedig a 67,2 százalékára.

A 2023. évi költségvetési törvény az idei évre 3,9 százalékos eredményszemléletű hiányt vár, míg jövőre 2,5 százalékot. A Pénzügyminisztérium előrejelzése a fenti deficitpálya mentén 69,7 százalékos államadósságrátát prognosztizál 2023-ra. Ebben ugyanakkor még nem szerepelnek az év eleje óta bejelentett intézkedések, mint például a vármegye- és országbérlet bevezetése, az utazási támogatás megemelése, a Dunaferr dolgozóinak átvállalt bére, illetőleg a Diákhitel 1 kamatfixálása és a Baross Gábor programok elindítása.

A külső egyensúly 2022-ben az energiaárak elszabadulása miatt jelentősen romlott, a folyó fizetési mérleg deficitje a GDP 8,2 százalékát tette ki. Ez a hiányszint viszont hosszú távon nem fenntartható.

Az idei évben az egyenleg várakozásaink szerint javul, de továbbra is negatív marad. Az egyenleg javulásában a nettó export bővülés mellett a világpiaci energiaárak mérséklődése játszhat szerepet. Így a folyó fizetési mérleg hiánya 2023-ban a GDP 4,6, 2024-ben pedig 3,1 százaléka lehet.

A nettó finanszírozási képesség (a folyó fizetési mérleg és a tőkemérleg együttes egyenlege) szintén a tavalyinál kisebb deficitet mutathat az előrejelzési horizonton: 1,8 és 0,2 százalékot. A nettó finanszírozási képesség esetében felsorolt tényezőkön kívül jelentős hatása van a külföldi működő tőke beáramlásának is, hiszen ez szintén javítja az egyenleget.

8. ábra

A teljes elemzés itt olvasható.

(Címlapfotó:123rf.com)

Ez az első bizonyított alkalom, hogy egy ilyen fegyvert éles bevetésen láthatunk.

Az Európai Unió soros elnökségéről leköszönő Belgium nem bánna kesztyűs kézzel az őt követő Magyarországgal.

A Nyugat mai vezetői már békében nőttek fel, a múlt borzalmaira a kortársak emlékeztetnek.

Az nem válasz, hogy tegye le mindenki a fegyvert, mert aki ilyet mond, nyilvánvalóan nem gondolja komolyan.

Békemenet után: a jobboldal egységet tud mutatni a választáson? A béke forog kockán, amely az európai emberek választásán múlik. A Békemenet After Kibeszélőjén Bayer Zsolt, Mráz Ágoston Sámuel és Horváth József beszélte ki a Békemeneten történteket.

Amerikától Oroszországig Orbán Viktor miniszterelnök szombati, Békemeneten elmondott gondolatait idézi a nemzetközi sajtó.

„Egyes források már eleve úgy közölték a hírt, hogy iszlamista támadás történt” – írta a publicista.

A „Szia, diktátor" háttere egészen más, mint ahogyan azt a magyarellenes nyugati lapok remélték.